본 글은 공개된 보도·자료만을 바탕으로 한 일반 독자용 분석이며, 어떤 기관의 내부 정보도 담고 있지 않습니다.

본 글은 「토큰북: 금융IT 20년차의 디지털 원화 관찰일지」 24일 연재 8회차입니다.

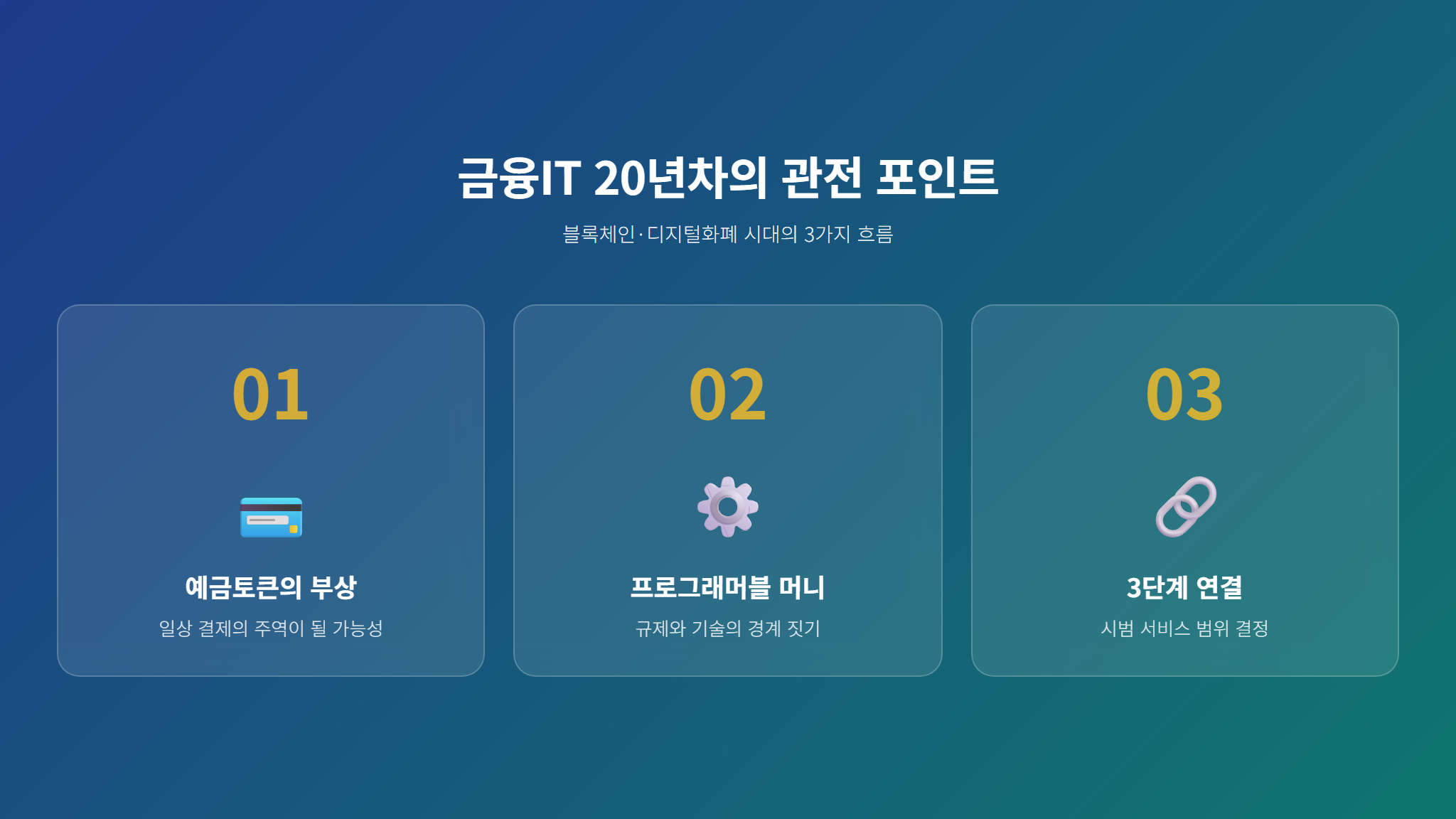

어제는 예금토큰이 스테이블코인 공백을 어떻게 파고들었는지 살펴봤습니다. 오늘은 그 공백의 원인, 즉 원화 스테이블코인이 왜 아직도 등장하지 못하는지 핵심 쟁점 3가지를 파헤칩니다.

검색해서 들어오신 분들께 — 핵심 먼저

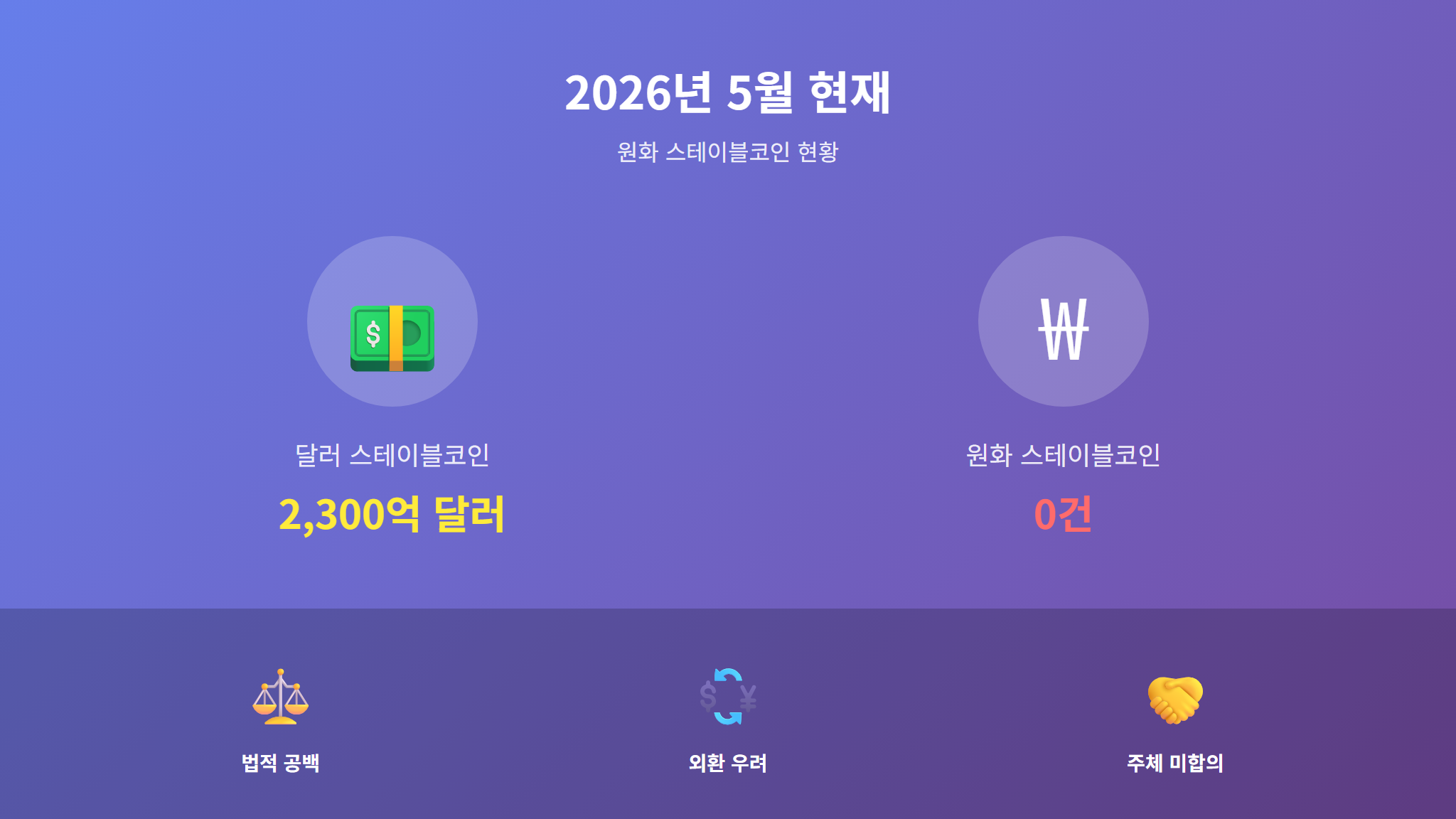

2026년 5월 현재, 달러 스테이블코인(USDT·USDC) 시가총액은 2,300억 달러를 넘겼습니다(CoinGecko, 2026년 5월). 그런데 원화 스테이블코인은 단 하나도 공식 발행되지 않았습니다. 기술 문제가 아닙니다. 법·규제·산업 구조라는 세 갈래 쟁점이 얽혀 있기 때문입니다.

쟁점 1: 디지털자산기본법의 ‘스테이블코인 조항’ 공백

법이 없으면 발행도 없다

2024년 7월 시행된 「가상자산이용자보호법」은 거래소 이용자 보호에 초점을 맞췄습니다. 스테이블코인 발행·준비금·상환 의무에 대한 규정은 담기지 않았습니다(금융위원회, 2024년 6월 보도자료).

2025년 하반기부터 논의 중인 「디지털자산기본법」 초안에는 스테이블코인을 ‘전자지급수단’과 ‘가상자산’ 사이 어디에 놓을지조차 확정되지 않은 상태입니다(자본시장연구원, 2025년 12월 보고서). 미국의 GENIUS Act(2025년 상원 통과)가 ‘지급형 스테이블코인(Payment Stablecoin)’이라는 별도 범주를 명시한 것과 대조적입니다.

- 발행 인가 요건 — 누가 발행할 수 있는가? 은행만? 핀테크도?

- 준비금 규율 — 100% 원화 예치? 국채 편입 허용?

- 상환 보장 — 24시간 1:1 상환 의무 범위는?

이 세 질문에 법이 답하지 못하는 한, 민간 사업자는 발행 리스크를 감수할 수 없습니다.

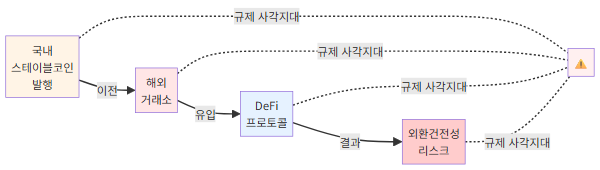

쟁점 2: 외환건전성 — 원화 유출 시나리오에 대한 우려

‘원화가 해외로 빠져나가면?’

달러 스테이블코인은 이미 국경 없이 유통됩니다. 원화 스테이블코인도 동일한 경로로 해외 거래소·디파이(DeFi, 탈중앙금융) 프로토콜에 유입될 수 있습니다. 한국은행과 기획재정부가 우려하는 시나리오는 명확합니다.

- 자본 유출 경로 다변화 — 기존 외국환거래법 규율 밖에서 원화 가치가 이동

- 통화정책 전달 경로 약화 — 중앙은행 기준금리 조절 효과가 희석될 가능성

- AML/CFT 사각지대 — 익명 지갑 간 원화 이동 시 자금세탁 추적 난이도 상승

BIS(국제결제은행)는 2025년 연차보고서에서 “신흥국 통화 스테이블코인은 외환시장 변동성을 키울 수 있다”고 지적했습니다(BIS Annual Economic Report, 2025). 한국은 원/달러 환율 변동성이 G20 중 상위권인 만큼, 당국의 신중론은 근거가 있습니다.

쟁점 3: 산업 구조 — 누가 발행 주체가 될 것인가

은행 vs 핀테크 vs 빅테크, 이해관계 충돌

미국에서는 Circle(핀테크)이 USDC를, PayPal(빅테크)이 PYUSD를 발행합니다. 일본에서는 3대 메가뱅크가 공동으로 엔화 스테이블코인 JPYC를 지원합니다(닛케이, 2025년 11월). 한국은 아직 발행 주체 합의조차 없습니다.

| 발행 주체 후보 | 장점 | 우려 |

|---|---|---|

| 시중은행(KB·신한·하나·우리) | 신뢰도, 기존 예금 인프라 | 혁신 속도, 독점 우려 |

| 핀테크(토스·카카오페이 등) | 사용자 경험, 기술력 | 자본 건전성, 준비금 관리 역량 |

| 특수목적법인(SPC) | 중립성, 컨소시엄 운영 | 거버넌스 복잡, 책임 분산 |

금융위원회는 2026년 3월 간담회에서 “발행 주체 요건은 디지털자산기본법 시행령에서 구체화할 예정”이라고 밝혔습니다(파이낸셜뉴스, 2026년 3월 12일). 그러나 시행령 초안 공개 시점은 여전히 미정입니다.

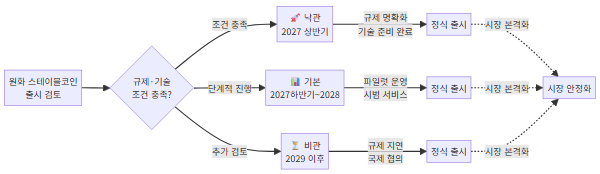

그렇다면 언제 나올 수 있을까 — 타임라인 시나리오

낙관·기본·비관 3가지 경로

- 낙관(2027년 상반기) — 디지털자산기본법 2026년 하반기 국회 통과, 시행령 6개월 내 확정, 파일럿 즉시 개시

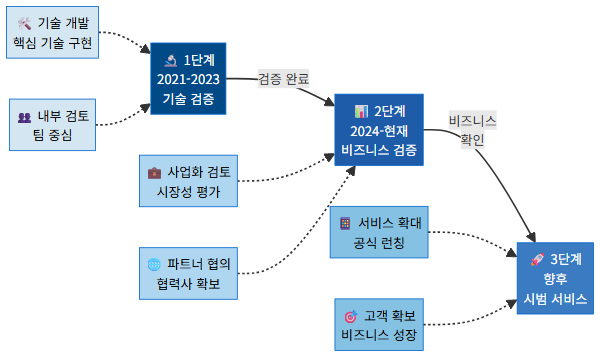

- 기본(2027년 하반기~2028년) — 법안 통과 지연, 시행령 협의 장기화, 프로젝트 한강 3단계와 연계 출시

- 비관(2029년 이후) — 정치 일정·외환 이슈로 입법 표류, 예금토큰이 사실상 대체재로 정착

나는 ‘기본’ 시나리오에 무게를 둔다. 이유는 단순합니다. 한국의 금융 입법은 ‘위기 후 대응형'(사후 규제)이 아니라 ‘허가 후 진입형'(사전 규제) 전통이 강하기 때문입니다. 새로운 금융 수단이 법적 정의를 받기까지는 평균 2~3년이 걸려왔습니다(자본시장연구원, 2023).

일반 독자가 지금 할 수 있는 것

- 디지털자산기본법 입법 진행 상황 추적 — 국회 정무위원회 의안 목록 확인

- 해외 원화 스테이블코인 사칭 주의 — 공식 인가 전 ‘원화 페깅 코인’을 표방하는 토큰은 무인가 상품일 가능성이 높습니다

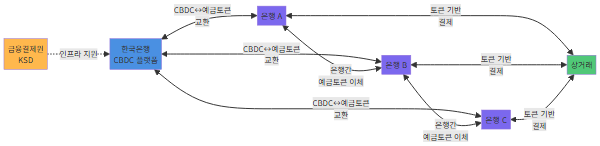

- 예금토큰 시범사업 참여 기회 모니터링 — 프로젝트 한강 2단계 참여 은행의 시범 서비스 공지 확인

정리 — 세 쟁점이 풀려야 원화 스테이블코인이 열린다

원화 스테이블코인 지연은 기술 부재가 아니라 법적 정의 부재(쟁점1) + 외환건전성 우려(쟁점2) + 발행 주체 미합의(쟁점3)가 동시에 작용한 결과입니다. 세 쟁점 중 하나라도 풀리면 나머지 논의가 빠르게 진전될 가능성이 있습니다. 가장 먼저 움직일 열쇠는 역시 디지털자산기본법입니다.

내일은 ‘K컬처 스테이블코인 — 원화가 글로벌 결제 수단이 되는 시나리오’를 다룹니다. 한류 콘텐츠 결제에 원화 스테이블코인이 쓰일 수 있을까요?

본 글은 공개된 보도·자료만을 바탕으로 한 일반 독자용 분석이며, 어떤 기관의 내부 정보도 담고 있지 않습니다. 본 글의 내용은 투자 권유나 자문이 아닙니다. 가상자산·토큰증권·금융상품 투자 결정은 반드시 본인 판단과 자격을 갖춘 전문가(투자권유대행인·세무사·변호사 등)와의 상담을 거쳐 진행하시기 바랍니다.

이미지는 Leonardo AI 로 생성되었습니다.

이미지는 Claude AI 로 생성되었습니다.

◀ 이전 7화 (다음 차수는 아직 게시되지 않았습니다)