본 글은 공개된 보도·자료만을 바탕으로 한 일반 독자용 분석이며, 어떤 기관의 내부 정보도 담고 있지 않습니다.

본 글은 「토큰북: 금융IT 20년차의 디지털 원화 관찰일지」 24일 연재 10회차입니다.

어제 9화에서는 K-컬처 소비 흐름과 원화 스테이블코인이 만나면 글로벌 결제 통화로 도약할 수 있는지 가능성을 진단했습니다. 오늘은 그 가능성이 현실이 되려면 반드시 통과해야 하는 관문, 디지털자산기본법을 일반 독자 눈높이에서 한 페이지로 정리합니다.

검색해서 들어오신 분들께 — 핵심 먼저

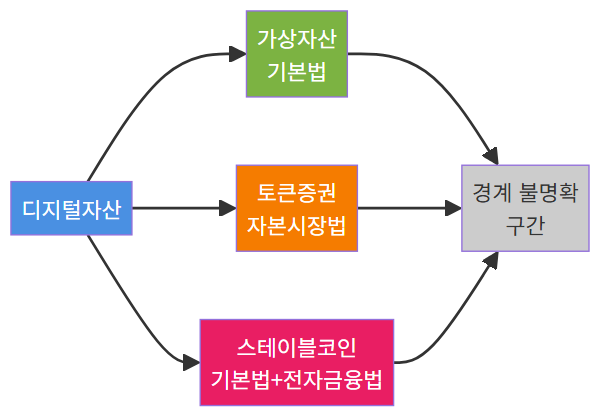

디지털자산기본법은 가상자산의 발행·유통·이용자 보호를 하나의 법률로 묶는 한국판 디지털 자산 통합 규제 프레임워크입니다. 2024년 7월 시행된 「가상자산이용자보호법」이 ‘거래소 이용자 보호’에 초점을 맞췄다면, 기본법은 발행 단계부터 유통·공시·불공정거래 규제까지 전 생애주기를 포괄합니다. 아직 국회 심사 단계이지만, 시행 시점과 세부 내용에 따라 스테이블코인·토큰증권·예금토큰 등 우리가 이 시리즈에서 다뤄온 모든 주제의 향방이 달라질 수 있습니다.

왜 ‘기본법’이 필요한가 — 기존 법률의 빈자리

현재 한국의 가상자산 규제는 크게 두 축입니다.

- 특정금융정보법(특금법) — 자금세탁방지(AML) 중심. 거래소 신고 의무를 규정하지만, 자산 자체의 발행·유통 규제는 공백입니다.

- 가상자산이용자보호법(2024.7 시행) — 이용자 예치금 분리보관, 불공정거래 금지 등 거래 단계 보호에 집중합니다. 그러나 어떤 자산이 발행될 수 있는지, 발행자가 어떤 의무를 지는지는 규정하지 않습니다.

쉽게 비유하면, 식품 매장(거래소)의 위생 기준은 만들었지만 식품 제조 공장(발행)의 허가·품질 기준이 없는 상태와 같습니다. 기본법은 이 빈자리를 채우려는 시도입니다(금융위원회 보도자료, 2025년 6월).

디지털자산기본법 체크포인트 7가지

법안 원문은 수십 페이지에 달하지만, 일반 독자가 눌러봐야 할 항목을 7가지로 압축했습니다.

체크포인트 ① 디지털 자산의 법적 정의

기본법은 ‘가상자산’이라는 포괄적 용어 대신 디지털 자산이라는 상위 개념을 도입하고, 하위에 가상자산·토큰증권·스테이블코인 등을 구분합니다. 왜 중요할까요? 정의가 명확해야 각 자산에 맞는 규제를 붙일 수 있기 때문입니다. 8화에서 다뤘던 ‘원화 스테이블코인은 전자금융업인가, 가상자산인가’라는 혼란도 이 정의 조항에서 해소될 수 있습니다.

체크포인트 ② 발행 공시 의무

디지털 자산을 발행하려는 사업자는 백서(White Paper) 공시 의무를 지게 될 가능성이 높습니다. 프로젝트 개요, 기술 구조, 토큰 배분 계획, 리스크 요인 등을 투자자에게 사전 공개해야 합니다. 주식 시장의 투자설명서(사업보고서)에 해당하는 장치입니다(자본시장연구원, 「디지털자산 규제 프레임워크 연구」, 2025년 9월).

체크포인트 ③ 거래소(디지털자산사업자) 인가제

현행 특금법의 ‘신고제’에서 인가제로 전환될 수 있습니다. 신고제는 요건 갖추면 영업을 시작할 수 있지만, 인가제는 당국이 심사 후 허가해야 영업이 가능합니다. 진입 장벽이 높아지는 만큼 투자자 입장에서는 거래소의 안정성이 한 단계 높아지는 효과를 기대할 수 있습니다.

체크포인트 ④ 불공정거래 규제 강화

가상자산이용자보호법에서 이미 시세조종·미공개정보 이용 등을 금지하고 있지만, 기본법에서는 발행 단계의 사기적 행위(러그풀 등)까지 규제 범위를 확장할 것으로 전망됩니다. 금융위원회는 2025년 하반기 입법예고안에서 ‘디지털 자산 발행 관련 부정행위’를 별도 조항으로 명시한 바 있습니다(금융위원회 입법예고, 2025년 10월).

체크포인트 ⑤ 스테이블코인 발행 요건

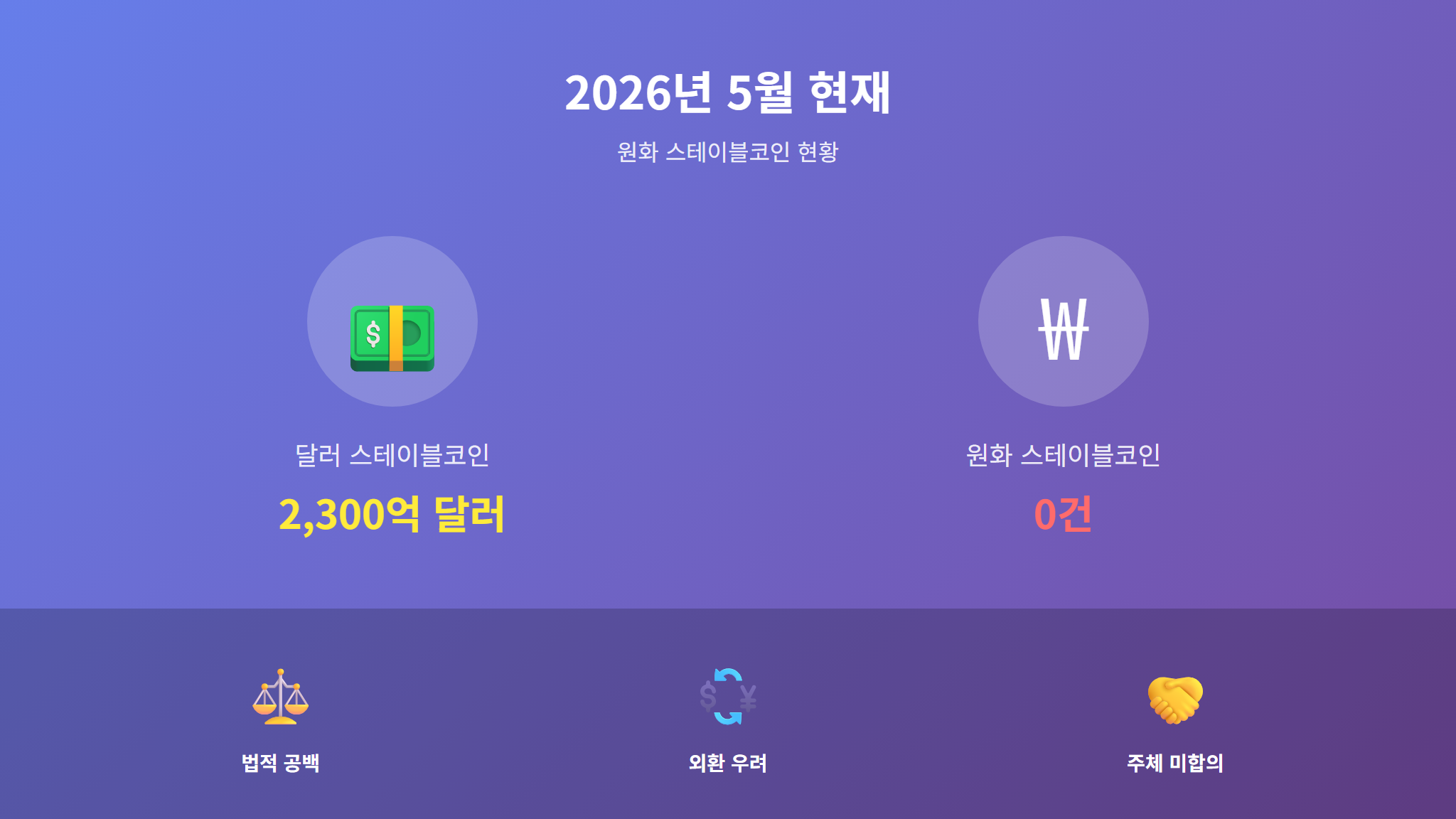

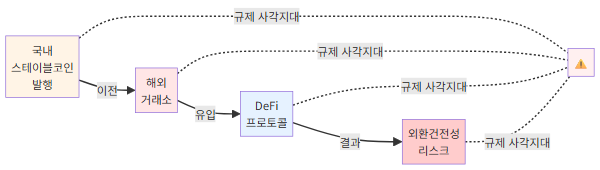

8화에서 원화 스테이블코인의 지연 쟁점 3가지를 다뤘습니다. 기본법은 이 쟁점에 대한 법적 해답을 제시할 열쇠입니다. 준비자산(reserve) 구성 비율, 발행자 자본금 요건, 상환 보장 의무 등이 명문화되면 비로소 원화 스테이블코인 발행 로드맵이 그려질 수 있습니다. 미국의 GENIUS Act(18화 예정)와 비교하면 한국은 스테이블코인 전용 조항의 구체성이 관건입니다.

체크포인트 ⑥ 토큰증권(STO)과의 경계선

토큰증권은 자본시장법 개정안으로 별도 추진되고 있습니다. 기본법과 자본시장법 개정안의 적용 범위가 겹치지 않도록 경계를 어떻게 긋느냐가 실무적으로 가장 복잡한 문제입니다. 예를 들어, 수익 배분 기능이 있는 유틸리티 토큰이 증권인지 아닌지에 따라 적용 법률이 달라집니다. 이 경계선은 11화부터 시작할 STO 시리즈에서 더 깊이 다루겠습니다.

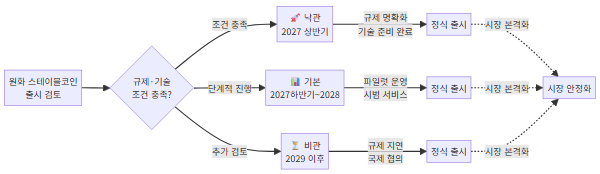

체크포인트 ⑦ 시행 시점과 유예 기간

법안이 국회를 통과하더라도 하위 법령(시행령·시행규칙) 제정과 업계 준비를 위한 유예 기간이 필요합니다. 가상자산이용자보호법도 2023년 7월 제정 후 1년 유예를 거쳐 2024년 7월 시행됐습니다. 기본법 역시 1~2년 유예가 예상되므로, 2026년 하반기 통과 시 실제 적용은 2027~2028년이 될 가능성이 있습니다(매일경제, 2026년 3월 보도).

한눈에 보는 비교 — 현행법 vs 기본법

| 구분 | 현행 (특금법 + 이용자보호법) | 기본법 시행 후 (전망) |

|---|---|---|

| 규제 범위 | 거래소 중심 (유통 단계) | 발행 → 유통 → 폐기 전 생애주기 |

| 거래소 진입 | 신고제 | 인가제 (심사 강화) |

| 발행 공시 | 의무 없음 | 백서 공시 의무화 |

| 스테이블코인 | 별도 규정 없음 | 준비자산·상환 의무 명문화 |

| 불공정거래 | 시세조종·내부거래 금지 | 발행 사기(러그풀 등) 추가 |

| 토큰증권 경계 | 불명확 | 자본시장법과 역할 분담 명시 |

일반 독자가 지금 해둘 일

기본법이 아직 확정되지 않았다고 해서 관심을 미룰 필요는 없습니다. 오히려 법안 윤곽이 잡히는 지금이 체크포인트를 익혀둘 최적의 시점입니다.

- 내가 이용하는 거래소가 인가제 전환 시 요건을 충족할 수 있는 규모인지 확인해 보세요. 거래소 자본금·보험 가입 현황은 각 거래소 공지사항에서 확인할 수 있습니다.

- 새로운 토큰에 투자할 때 백서(White Paper)를 읽는 습관을 들이세요. 법 시행 전이라도 자발적으로 백서를 공개하는 프로젝트는 상대적으로 투명성이 높다고 평가할 수 있습니다.

- 스테이블코인 관련 뉴스에서 ‘준비자산 구성’과 ‘상환 보장’ 키워드를 주시하세요. 기본법 시행령이 나올 때 이 두 가지가 원화 스테이블코인 출시 여부를 결정할 핵심 변수입니다.

시리즈 2부를 마무리하며

6화부터 10화까지 한국 디지털 원화의 세 기둥 — 프로젝트 한강(CBDC), 예금토큰, 원화 스테이블코인 — 을 살펴보고, 오늘 그 기둥을 지탱할 법적 토대인 디지털자산기본법까지 정리했습니다. 정리하면, 기술은 이미 준비됐고, 시장 수요도 확인됐으며, 남은 퍼즐은 법과 제도입니다.

내일부터 시작되는 3부에서는 시선을 토큰증권(STO)으로 옮깁니다. 2027년 시행을 앞둔 자본시장법 개정안, 부동산·음원 조각투자의 실체, 장외거래소 구조까지 — 투자자 관점에서 꼭 알아야 할 내용을 5화에 걸쳐 풀어보겠습니다.

내일 11화 예고: 「토큰증권(STO) 2027년 시행 — 자본시장법 개정안 핵심 5분 정리」를 다룹니다.

본 글은 공개된 보도·자료만을 바탕으로 한 일반 독자용 분석이며, 어떤 기관의 내부 정보도 담고 있지 않습니다. 본 글의 내용은 투자 권유나 자문이 아닙니다. 가상자산·토큰증권·금융상품 투자 결정은 반드시 본인 판단과 자격을 갖춘 전문가(투자권유대행인·세무사·변호사 등)와의 상담을 거쳐 진행하시기 바랍니다.

관련 회차 바로가기:

- 3화: 스테이블코인·CBDC·예금토큰 — 똑같이 1대1인데 뭐가 다를까

- 8화: 원화 스테이블코인은 왜 늦어지는가 — 핵심 쟁점 3가지

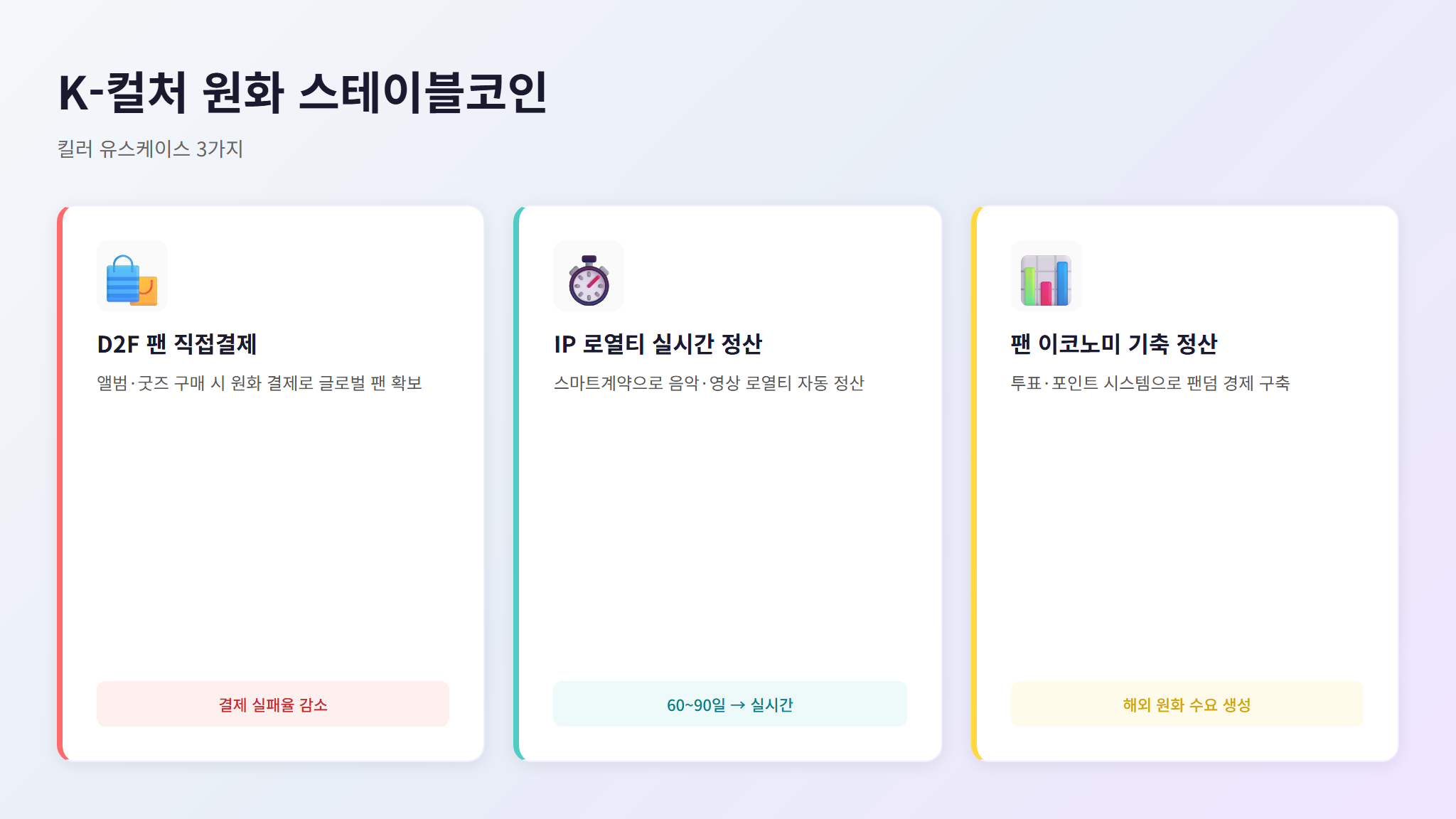

- 9화: K-컬처와 원화 스테이블코인 — ‘글로벌 결제 통화’ 가능성 진단

이미지는 Leonardo AI 로 생성되었습니다.

이미지는 Claude AI 로 생성되었습니다.

◀ 이전 9화 (다음 차수는 아직 게시되지 않았습니다)