어제 요약: 6화에서는 프로젝트 한강 2단계에 참여한 9개 은행이 디지털 원화 플랫폼 위에서 무엇을 시험하고 있는지 살펴봤습니다. 오늘 질문: 그런데 왜 하필 ‘예금토큰’이 2026년 한국에서 가장 빠르게 현실화되고 있을까요?

검색해서 들어오신 분들께 — 예금토큰 핵심 30초 요약

예금토큰(Deposit Token)이란 은행 예금을 블록체인 위에 토큰 형태로 발행한 것입니다. 여러분이 은행 앱에서 보는 ‘잔액 100만 원’이 그대로 블록체인 네트워크에서 유통 가능한 디지털 토큰으로 바뀐다고 생각하면 됩니다. 핵심은 세 가지입니다:

- 예금자 보호 적용: 기존 예금과 동일하게 5,000만 원까지 보호

- 은행 신용 기반: 스테이블코인처럼 별도 준비금 논란 없음

- 24/7 실시간 정산: 영업시간 제약 없이 즉시 이체·결제 가능

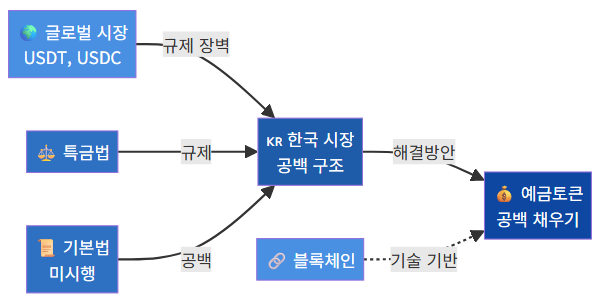

스테이블코인 공백 — 한국은 왜 ‘빈 칸’이었나

3화에서 스테이블코인·CBDC·예금토큰의 차이를 정리했습니다. 글로벌 시장에서 USDT와 USDC가 1.6조 달러 규모로 유통되는 동안(CoinGecko, 2026년 4월 기준), 한국에는 합법적인 원화 스테이블코인이 단 하나도 없었습니다.

이유는 명확합니다:

- 특정금융정보법(특금법) 체계: 가상자산사업자(VASP) 신고제 아래에서 원화 연동 코인 발행 근거가 부재

- 디지털자산기본법 미시행: 스테이블코인 발행·유통 규율이 아직 국회 심의 단계(금융위원회, 2026년 3월 입법예고)

- 은행의 보수적 입장: 규제 불확실성 하에서 민간 스테이블코인에 유동성 제공 꺼림

결과적으로 한국 디지털 자산 시장에는 ‘프로그래머블 원화(programmable KRW)’가 존재하지 않는 공백이 생겼습니다. 이 공백을 파고든 것이 바로 예금토큰입니다.

예금토큰이 공백을 메운 3가지 구조적 이유

1. 기존 규제 틀 안에서 즉시 출발 가능

예금토큰은 본질적으로 ‘은행 예금’입니다. 새로운 법률이 필요 없이 기존 은행법·전자금융거래법 체계 안에서 발행할 수 있다는 점이 가장 큰 장점입니다. 금융위원회가 2025년 12월 발표한 「토큰화 예금 혁신금융서비스 지정 가이드라인」은 별도 입법 없이 ‘규제 샌드박스’ 방식으로 예금토큰 시범 서비스를 허용했습니다(금융위원회 보도자료, 2025년 12월).

반면 원화 스테이블코인은 디지털자산기본법 시행(2027년 예정)까지 합법 발행이 사실상 불가능합니다. 시간 경쟁에서 예금토큰이 2년 이상 앞서 출발한 셈입니다.

2. 예금자 보호라는 ‘신뢰 방패’

일반 소비자 입장에서 가장 큰 차이는 안전망입니다. 비교해 보겠습니다:

| 구분 | 스테이블코인 | 예금토큰 |

|---|---|---|

| 예금자 보호 | ❌ 미적용 | ✅ 5,000만 원 |

| 발행 주체 | 민간 기업 | 인가 은행 |

| 준비금 투명성 | 자체 공시(논란 있음) | BIS 자기자본비율로 관리 |

| 감독 기관 | 미정(기본법 시행 전) | 금융감독원 |

| 이자 지급 | 일부 DeFi 활용 시 | 예금 이율 그대로 적용 가능 |

2022년 테라-루나 사태 이후 한국 일반 투자자들의 스테이블코인 불신은 깊어졌습니다. 예금토큰은 ‘은행이 보증하는 디지털 화폐’라는 프레임으로 이 불신 장벽을 우회합니다.

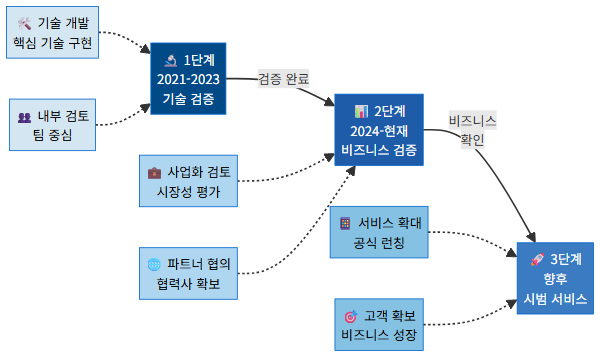

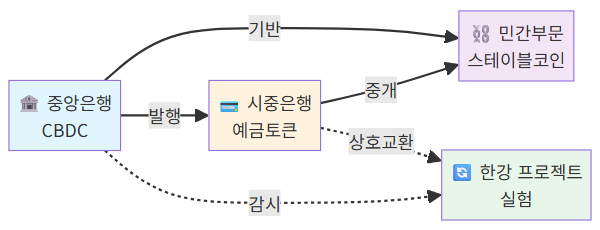

3. 프로젝트 한강과의 시너지

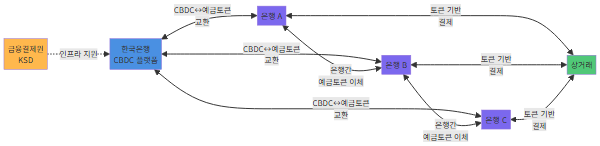

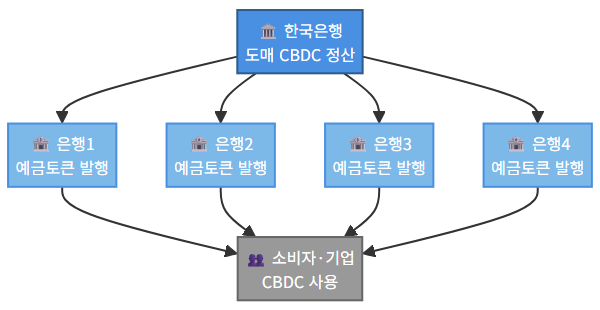

6화에서 다룬 프로젝트 한강 2단계는 중앙은행(한국은행)이 기반 인프라를 제공하고, 민간 은행이 예금토큰을 발행하는 ‘2계층(two-tier) 구조’를 실험하고 있습니다. 이 구조가 작동하면:

- 한국은행 → 도매(wholesale) CBDC로 은행 간 정산 처리

- 시중은행 → 소매(retail) 예금토큰으로 소비자 대면 서비스 제공

즉, 예금토큰은 단독 프로젝트가 아니라 한강 플랫폼 생태계의 ‘소비자 접점 레이어’로 설계된 것입니다. 한국은행이 직접 소비자에게 CBDC를 나눠주는 대신, 기존 은행 네트워크를 활용하는 현실적 경로를 선택한 결과물이라 할 수 있습니다(한국은행, 「CBDC 및 토큰화 예금 연계 방안 검토 보고서」, 2026년 2월).

글로벌 흐름과의 비교 — 한국만의 선택은 아니다

예금토큰에 주목하는 것은 한국만이 아닙니다:

- 스위스: UBS·Credit Suisse 등 대형 은행이 SIX Digital Exchange에서 예금토큰 파일럿 운영(BIS Innovation Hub, 2025년 11월)

- 일본: 3대 메가뱅크(MUFG·SMBC·미즈호)가 2025년부터 예금토큰 상호운용 실험(일본경제신문, 2025년 9월)

- 싱가포르: Project Guardian 내 DBS·JP모간 참여 예금토큰 결제 테스트(MAS, 2025년 10월)

공통점은 명확합니다. 스테이블코인이 규제 불확실성에 갇힌 지역일수록, 은행 주도 예금토큰이 ‘합법적 프로그래머블 머니’의 자리를 선점하고 있다는 것입니다.

일반 독자가 알아야 할 것 — 내 예금이 바뀌나?

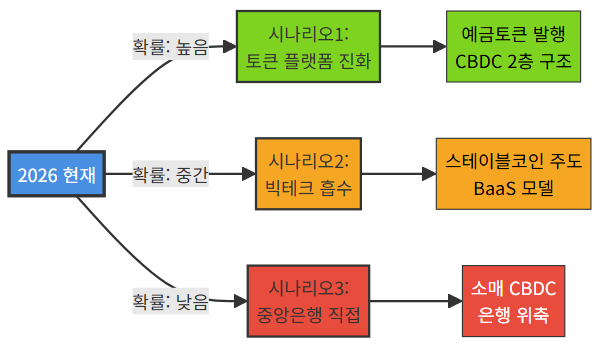

결론부터 말하면, 아직은 아닙니다. 2026년 5월 현재 예금토큰은 혁신금융서비스(규제 샌드박스) 단계이며, 일반 소비자가 직접 사용할 수 있는 서비스는 출시 전입니다. 하지만 주목할 타임라인은 있습니다:

- 2026년 하반기: 프로젝트 한강 2단계 결과 보고 예정

- 2027년: 디지털자산기본법 시행 → 스테이블코인과 예금토큰 공존 규율 확정

- 2027~2028년: 예금토큰 기반 실시간 송금·결제 서비스 상용화 가능성

금융IT 20년차의 시각으로 보면, 예금토큰은 ‘혁명’이 아니라 ‘진화’입니다. 여러분의 은행 앱 화면은 크게 바뀌지 않을 수 있습니다. 하지만 그 뒤에서 작동하는 정산·결제 인프라가 완전히 달라지는 것 — 이것이 예금토큰의 진짜 의미입니다.

정리 — 예금토큰이 뜬 이유 한 줄 요약

스테이블코인이 규제 공백으로 부재한 한국에서, 은행이 기존 법 체계·예금자 보호·한강 플랫폼을 무기로 ‘합법적 프로그래머블 원화’ 자리를 선점했기 때문입니다.

내일 예고: 8화에서는 그렇다면 원화 스테이블코인은 영원히 불가능한가 — 디지털자산기본법이 열어줄 문과 남은 과제를 다룹니다.

본 글은 공개된 보도·자료만을 바탕으로 한 일반 독자용 분석이며, 어떤 기관의 내부 정보도 담고 있지 않습니다. 본 글의 내용은 투자 권유나 자문이 아닙니다. 가상자산·토큰증권·금융상품 투자 결정은 반드시 본인 판단과 자격을 갖춘 전문가(투자권유대행인·세무사·변호사 등)와의 상담을 거쳐 진행하시기 바랍니다.

이미지는 Leonardo AI 로 생성되었습니다.

이미지는 Claude AI 로 생성되었습니다.

◀ 이전 6화 (다음 차수는 아직 게시되지 않았습니다)