어제 2화에서는 비트코인부터 BlackRock BUIDL까지, 디지털 머니가 걸어온 15년 계보를 한눈에 훑었다. 오늘은 그 계보 위에서 가장 헷갈리는 세 갈래 — 스테이블코인·CBDC·예금토큰 — 를 정면으로 비교한다. 셋 다 “법정화폐와 1대1″이라고 하는데, 도대체 뭐가 다를까?

검색해서 들어오신 분들께 — 핵심 결론 먼저

세 가지 디지털 화폐는 누가 발행하느냐, 무엇이 가치를 보증하느냐, 어떤 법이 적용되느냐에서 완전히 다른 길을 걷는다. 1대1이라는 겉모습만 같을 뿐, 신용 구조가 다르기 때문에 위기 상황에서 내 돈이 보호되는 방식도 달라진다.

1. 스테이블코인 — 민간 기업이 “우리가 달러를 쌓아뒀어요”

스테이블코인(Stablecoin)은 민간 기업이 발행하는 디지털 토큰이다. 발행사는 “토큰 1개마다 미국 국채나 달러 예금 1달러어치를 준비금(reserve)으로 보유한다”고 약속한다. 대표 사례가 테더(USDT)와 서클(USDC)이다.

2026년 5월 기준 글로벌 스테이블코인 시가총액은 약 2,400억 달러를 넘어섰다(CoinGecko, 2026년 5월). 이 규모는 웬만한 중소 국가의 통화량보다 크다. 하지만 여기에는 본질적 리스크가 있다.

- 신용 주체: 민간 기업. 기업이 부도나면? 준비금이 정말 충분한지 누가 검증하는가?

- 규제 근거: 2025년까지 미국에 전용법이 없었다. 2025년 하반기부터 논의 중인 GENIUS Act(미국 스테이블코인 규제 법안)가 통과되면 발행사에 준비금 공시·감사 의무가 부과될 전망이다(Reuters, 2025년 10월).

- 예금보호: 없음. 스테이블코인은 은행 예금이 아니므로 예금자보호법 적용 대상이 아니다.

비유하자면, 스테이블코인은 동네 환전소에 가깝다. 환전소 주인이 “금고에 달러가 있다”고 말하면 믿어야 하는 구조다. 최근 들어 외부 회계 감사를 받는 발행사가 늘었지만, 그래도 중앙은행이 직접 보증하는 것과는 차원이 다르다.

2. CBDC — 중앙은행이 “이건 진짜 법정화폐입니다”

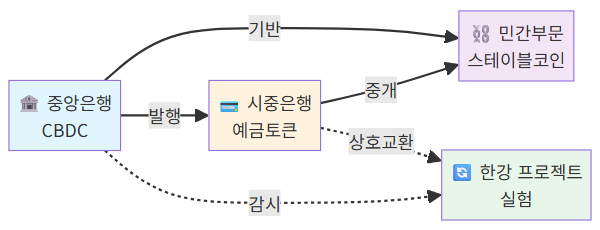

CBDC(Central Bank Digital Currency, 중앙은행 디지털화폐)는 이름 그대로 중앙은행이 직접 발행한다. 한국에서는 한국은행이 추진 중인 ‘프로젝트 한강’이 대표 사례다.

한국은행은 2024년 10월 CBDC 2단계 실험을 완료하고, 2025년 하반기부터 민간 참여 확대 시범을 진행 중이라고 발표했다(한국은행 보도자료, 2024년 10월). BIS(국제결제은행) 조사에 따르면 2025년 기준 전 세계 134개국이 CBDC를 연구·실험하고 있다(BIS, 2025년 연례보고서).

- 신용 주체: 국가(중앙은행). 해당 국가가 존재하는 한 가치가 보증된다.

- 규제 근거: 중앙은행법·한국은행법 등 최상위 금융법의 적용을 받을 가능성이 높다.

- 예금보호: CBDC 자체가 법정화폐이므로 예금보호 개념이 아니라 화폐 그 자체다. 지폐가 휴지가 되려면 국가가 무너져야 하듯이.

비유하자면, CBDC는 지폐의 디지털 쌍둥이다. 한국은행 총재 직인이 찍힌 만원짜리와 같은 무게의 신용을 갖는다.

3. 예금토큰 — 시중은행이 “내 예금을 블록체인 위에 올렸어요”

예금토큰(Deposit Token)은 시중은행이 기존 예금을 블록체인 기반 토큰으로 변환한 것이다. KB국민·신한·하나·우리 등 4대 시중은행이 한국은행 프로젝트 한강 2단계에서 예금토큰 실험에 참여했다고 보도되었다(매일경제, 2024년 11월).

- 신용 주체: 해당 시중은행. 은행의 신용등급과 건전성이 곧 예금토큰의 안전성이다.

- 규제 근거: 기존 은행법·예금자보호법의 연장선. 예금토큰이 법적으로 ‘예금’으로 인정받으면 기존 규제 체계가 그대로 적용될 가능성이 높다.

- 예금보호: 예금으로 분류될 경우 예금자보호법(1인당 5,000만 원)이 적용될 수 있다. 이 점이 스테이블코인과 결정적으로 다르다.

비유하자면, 예금토큰은 통장 잔고가 블록체인 위를 걷는 것이다. 돈의 본질은 은행 예금 그대로인데, 이동·거래 방식만 블록체인 레일을 타는 형태다.

세 갈래 비교 — 한눈에 보는 핵심 차이

| 구분 | 스테이블코인 | CBDC | 예금토큰 |

|---|---|---|---|

| 발행 주체 | 민간 기업 | 중앙은행 | 시중은행 |

| 가치 보증 | 준비금(국채·달러) | 국가 신용 | 은행 신용+예금보험 |

| 예금자 보호 | ❌ 없음 | 화폐 자체 | ⭕ 가능(법적 분류 시) |

| 규제 프레임 | 신규 입법 필요 | 중앙은행법 | 기존 은행법 확장 |

| 글로벌 유통 | ⭕ 국경 무관 | △ 국가간 협약 필요 | △ 은행간 네트워크 |

| 프라이버시 | 퍼블릭 체인(투명) | 설계에 따라 다름 | 은행 내부 원장 |

| 대표 사례 | USDT, USDC | 프로젝트 한강, e-CNY | JPMorgan JPM Coin, 한강 2단계 실험 |

왜 이 구분이 중요한가 — “내 돈은 안전한가”의 문제

2023년 3월 실리콘밸리은행(SVB) 파산 당시 서클의 USDC는 하루 만에 0.87달러까지 디페깅(depegging, 1달러 고정이 깨지는 현상)되었다(Coindesk, 2023년 3월). 서클이 SVB에 예치한 33억 달러 준비금이 묶일 수 있다는 공포 때문이었다. 미국 정부가 SVB 예금 전액 보호를 발표하자 USDC는 다시 1달러로 복귀했지만, 이 사건은 스테이블코인의 구조적 약점 — 민간 준비금 의존 — 을 적나라하게 드러냈다.

만약 이것이 CBDC였다면? 중앙은행 발행 화폐이므로 디페깅이라는 개념 자체가 성립하지 않는다. 예금토큰이었다면? 예금보호 한도 내에서 보호받을 수 있다. 같은 ‘1대1’이라도 위기 상황에서 내 돈이 어떻게 되느냐가 완전히 다른 것이다.

그럼 셋 중 하나만 살아남을까?

나는 세 가지가 공존할 가능성이 높다고 본다. BIS가 2025년 연례보고서에서 제시한 “통화 체계의 나무(monetary tree)” 비유가 이를 잘 설명한다. 중앙은행 화폐가 뿌리(CBDC), 시중은행 예금이 줄기(예금토큰), 민간 혁신이 가지(스테이블코인)인 구조다(BIS Annual Economic Report, 2025).

- 스테이블코인: 글로벌 송금·DeFi·24시간 거래에서 속도와 접근성 우위

- CBDC: 통화 주권·금융 포용·정책 수단으로서의 역할

- 예금토큰: 기존 은행 시스템과의 호환성, 예금보호라는 안전장치

문제는 이 세 갈래가 같은 블록체인 레일 위에서 만날 수 있느냐다. 한국은행 프로젝트 한강이 바로 이 실험을 하고 있다. CBDC와 예금토큰이 하나의 플랫폼에서 상호 교환되는 구조를 테스트 중인 것이다.

일반 독자가 기억해야 할 3가지

- “1대1″이라는 말에 속지 말 것 — 누가 보증하느냐를 반드시 확인하라.

- 예금보호 적용 여부를 따질 것 — 스테이블코인에는 예금자보호법이 적용되지 않는다.

- 규제 프레임이 가치를 결정한다 — 법이 정비되지 않은 디지털 화폐는 그만큼 불확실성이 크다.

내일 4화에서는 블록체인·분산원장·스마트계약 같은 기술 용어를 비전공자도 5분 만에 이해할 수 있도록 풀어본다. “왜 굳이 블록체인이어야 하는가”라는 근본 질문에 답하는 시간이다.

본 글은 공개된 보도·자료만을 바탕으로 한 일반 독자용 분석이며, 어떤 기관의 내부 정보도 담고 있지 않습니다. 본 글의 내용은 투자 권유나 자문이 아닙니다. 가상자산·토큰증권·금융상품 투자 결정은 반드시 본인 판단과 자격을 갖춘 전문가(투자권유대행인·세무사·변호사 등)와의 상담을 거쳐 진행하시기 바랍니다.

이미지는 Leonardo AI 로 생성되었습니다.

이미지는 Claude AI 로 생성되었습니다.

◀ 이전 2화 (다음 차수는 아직 게시되지 않았습니다)