본 글은 공개된 보도·자료만을 바탕으로 한 일반 독자용 분석이며, 어떤 기관의 내부 정보도 담고 있지 않습니다.

본 글은 「토큰북: 금융IT 20년차의 디지털 원화 관찰일지」 24일 연재 17회차입니다.

어제(16화)는 BlackRock이 BUIDL 펀드로 ‘무엇을 토큰화하느냐’의 물꼬를 텄다. 오늘은 그 토큰화된 자산이 어떤 파이프라인을 통해 흐르는지, 월스트리트의 3대 인프라 거인이 벌이는 전쟁을 해부한다.

BlackRock이 자산운용의 패러다임을 바꾸었다면, 오늘의 주인공 세 곳 — JPMorgan, Goldman Sachs, BNY Mellon — 은 그 패러다임이 작동하는 레일(rail) 자체를 놓고 경쟁 중이다. 결제, 발행, 수탁. 금융 인프라의 세 기둥을 각각 장악한 거인들이 동시에 토큰화에 풀 스윙(full swing)을 걸었다는 것은, 이것이 더 이상 실험이 아니라 전환이라는 신호다.

왜 ‘인프라 전쟁’인가 — 자산이 아니라 배관을 보라

16화에서 우리는 BlackRock BUIDL이 토큰화 펀드의 규모를 단숨에 끌어올린 장면을 보았다. 하지만 토큰화된 자산이 실제로 가치를 발휘하려면, 그것을 주고받을 결제 수단, 발행·유통할 플랫폼, 그리고 안전하게 보관할 수탁 인프라가 필요하다.

비유하자면 이렇다. BlackRock이 ‘수도꼭지에서 나오는 물의 종류’를 바꾸었다면, 오늘 다룰 세 곳은 수도관·정수장·배수지를 새로 깔고 있다. 물이 아무리 좋아도 파이프가 낡으면 소용없다. 월스트리트가 지금 하는 일은 금융의 배관 자체를 교체하는 작업이다.

McKinsey는 2024년 보고서 “From ripples to waves: The transformational power of tokenizing assets”에서 토큰화 시장이 2030년까지 2조 달러(낙관 시나리오 4조 달러)에 이를 것으로 전망했다(McKinsey Global Institute, 2024.06). 이 시장을 잡기 위한 인프라 선점 경쟁이 바로 지금 벌어지고 있다.

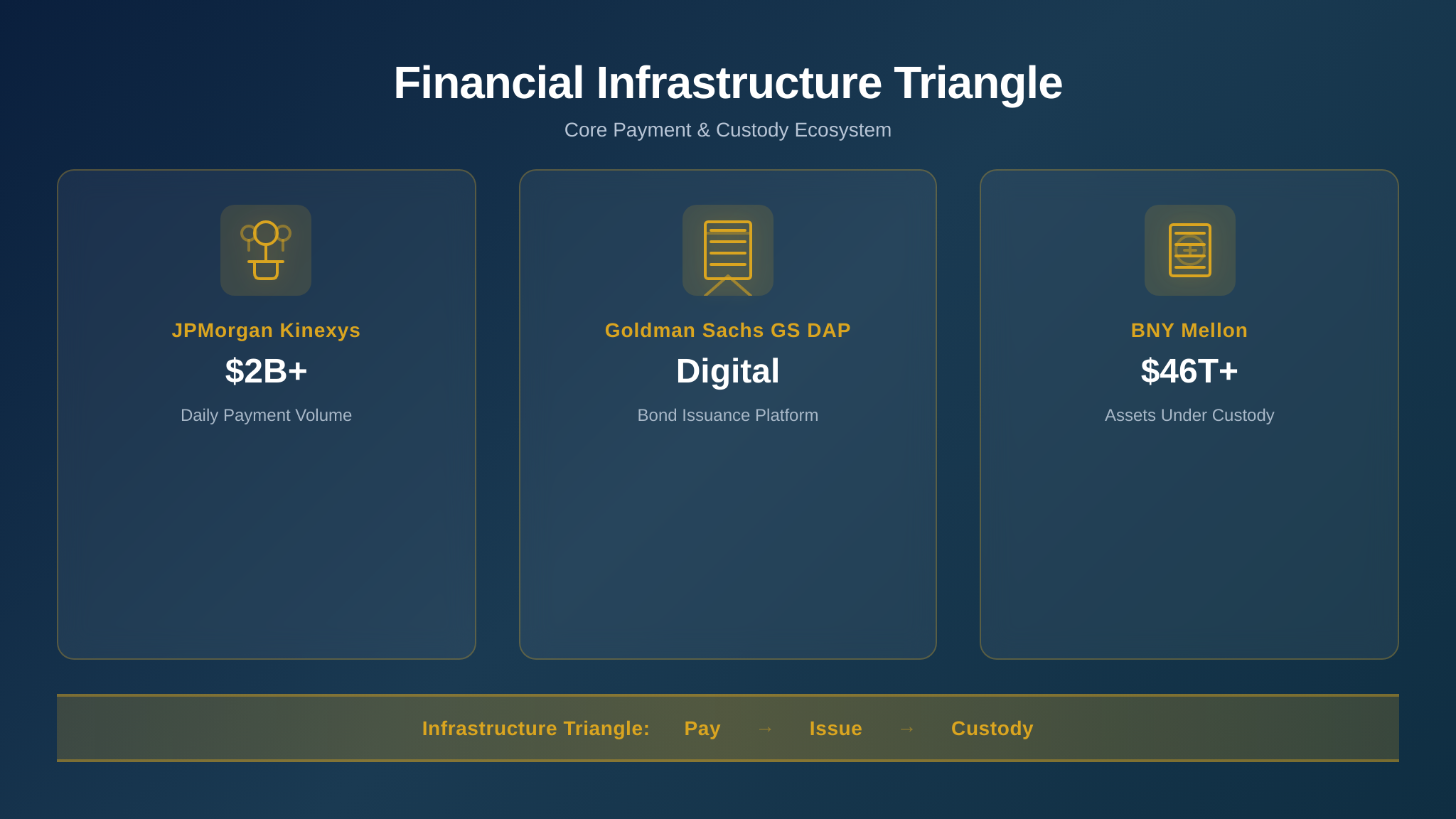

JPMorgan Kinexys — 하루 20억 달러를 옮기는 토큰 결제 레일

Onyx에서 Kinexys로: 이름이 바뀐 이유

2024년 11월, JPMorgan은 자사 블록체인 사업부 Onyx를 Kinexys(키넥시스)로 리브랜딩했다(Reuters, 2024.11.05). 단순한 이름 변경이 아니다. ‘블록체인 실험실’에서 ‘정식 사업 플랫폼’으로의 격상을 의미했다.

Kinexys라는 이름은 ‘Kinetic(운동의)’과 ‘Nexus(연결점)’의 합성어로, 자산과 자금의 실시간 이동이라는 비전을 담고 있다. JPMorgan의 글로벌 결제 총괄 Umar Farooq는 리브랜딩 발표에서 “블록체인이라는 단어에 갇히지 않겠다”고 밝혔다(CoinDesk, 2024.11.05). 기술보다 비즈니스 가치로 승부하겠다는 선언이었다.

JPM Coin에서 Kinexys Digital Payments로

Kinexys의 핵심은 Kinexys Digital Payments(구 JPM Coin)다. 이것은 토큰화 예금(tokenized deposit) — 3화에서 다룬 바로 그 개념 — 을 기반으로 작동하는 24시간 365일 결제 시스템이다.

작동 원리를 단순화하면 이렇다:

- 예금 토큰화: 기업 고객이 JPMorgan에 보유한 달러 예금을 블록체인 위의 토큰으로 변환한다.

- 즉시 이체: 토큰은 블록체인 네트워크에서 상대방 계좌로 즉시 전달된다. SWIFT(국제은행간통신협회) 기반의 전통 송금이 1~3 영업일 걸리는 것과 대비된다.

- 자동 환전: 서로 다른 통화의 토큰 간 교환이 프로그래밍된 조건에 따라 자동 실행된다.

- 즉시 상환: 상대방은 받은 토큰을 즉시 달러 예금으로 되돌릴 수 있다.

2024년 기준 Kinexys Digital Payments의 일 평균 처리량은 20억 달러 이상이다(Bloomberg, 2024.11). 한화로 약 2조 7천억 원 규모의 자금이 매일 이 레일 위를 달린다. 독일 산업 거인 Siemens가 글로벌 재무 관리에 이 시스템을 활용하고 있다고 공식 발표한 바 있다(Siemens 보도자료, 2023.09).

프로그래머블 결제 — ‘돈에 조건을 심는다’

Kinexys의 차별점은 프로그래머블 페이먼트(programmable payment)다. 쉽게 말하면, ‘조건부 자동 송금’이다.

예를 들어보자. 글로벌 기업 A가 아시아 공급업체 B에게 물건값을 지불할 때, 전통 방식이라면 인보이스 확인 → 재무팀 승인 → SWIFT 전문 발송 → 중계은행 경유 → 입금 확인으로 며칠이 걸린다. Kinexys에서는 “선적 서류가 블록체인에 등록되면 자동으로 결제 실행”이라는 조건을 미리 프로그래밍해 둘 수 있다. 조건 충족 시 토큰이 즉시 이동하고, 양쪽 모두 실시간으로 잔액을 확인한다.

이것은 4화에서 말한 ‘블록체인을 몰라도 되는’ 세계의 실현이다. 기업 재무팀은 블록체인 기술을 이해할 필요 없이, 그저 ‘결제가 빨라졌고 수수료가 줄었다’는 결과만 체감한다.

숫자로 보는 Kinexys의 규모

JPMorgan이 공식 발표한 수치들을 정리하면, Kinexys의 스케일이 더 뚜렷해진다:

- 누적 처리액: 2023년 8월 기준 약 9,000억 달러(JPMorgan 공식 발표). 2025년 현재는 1조 5천억 달러를 상회하는 것으로 추정된다(CoinDesk, 2025.02).

- 통화 지원: USD, EUR에서 시작해 다중 통화 확장 진행 중.

- 참여 기관: 글로벌 대형 기업 및 금융기관 수백 곳이 참여(정확한 수는 비공개).

- 운영 시간: 24/7. 전통 은행의 영업시간(월~금, 해당국 현지 시간)에 구속되지 않음.

금융IT의 관점에서 보면, 이 숫자가 의미하는 바는 명확하다. 토큰화 결제가 PoC(개념증명)를 졸업하고 프로덕션(실 운영)에 진입했다는 것이다. 하루 20억 달러는 ‘실험’으로 부를 수 없는 규모다.

Goldman Sachs GS DAP — 자본시장의 발행 인프라를 재설계하다

디지털 채권, 종이 없는 발행의 시대

Goldman Sachs의 전략은 JPMorgan과 다르다. 결제 레일이 아니라 자본시장의 발행 인프라를 토큰화하는 데 집중하고 있다.

Goldman Sachs는 2023년 GS DAP(Goldman Sachs Digital Asset Platform)을 공식 출시했다. 이 플랫폼의 목적은 채권, 펀드, 구조화 상품 등 전통 자본시장 상품을 디지털 형태로 발행·관리하는 것이다.

대표적 사례가 유럽투자은행(EIB) 디지털 채권이다. 2022년, EIB는 Goldman Sachs와 Société Générale, Santander 등과 함께 1억 유로 규모의 디지털 채권을 이더리움 블록체인 위에 발행했다(Financial Times, 2022.11). 전통적으로 채권 발행에는 수십 개의 중간 기관이 관여하고, 발행에서 결제까지 T+5(5 영업일)가 걸렸다. 이 디지털 채권은 그 과정을 T+0(즉일)으로 압축했다.

2023년에는 홍콩금융관리국(HKMA)의 그린 본드를 디지털 방식으로 발행하는 데도 참여했다(HKMA 보도자료, 2023.02). 8억 홍콩달러(약 1,300억 원) 규모였다. 정부 기관의 채권을 블록체인으로 발행한 초기 사례 중 하나다.

Canton Network — ‘선택적 프라이버시’의 금융 블록체인

Goldman Sachs가 공동 창립한 Canton Network는 주목할 만하다. 2023년 5월에 발표된 이 네트워크는 Digital Asset Holdings의 DAML(스마트 계약 언어)을 기반으로, 금융기관들이 데이터 프라이버시를 유지하면서도 상호 연결될 수 있는 구조를 제공한다(Coindesk, 2023.05).

기존 퍼블릭 블록체인(예: 이더리움)은 모든 거래가 공개된다. 기관 투자자에게 이는 치명적이다 — 자신의 포지션과 거래 전략이 노출되기 때문이다. Canton Network는 거래 당사자끼리만 정보를 공유하면서도, 전체 네트워크의 정합성(일관성)은 보장하는 구조를 택했다.

Canton Network에는 Goldman Sachs 외에도 BNY Mellon, Deloitte, Moody’s, S&P Global 등 40개 이상의 글로벌 금융기관이 참여하고 있다(Canton Network 공식 사이트, 2024). 이것은 단일 은행의 프로젝트가 아니라, 업계 표준을 노리는 컨소시엄이다.

Goldman의 포지션: ‘발행의 디지털화’

Goldman Sachs의 전략을 한 문장으로 정리하면, “자본시장에서 종이와 중간 기관을 제거한다”는 것이다. 채권이든 펀드든, 발행에서 결제까지의 과정을 블록체인 위로 옮겨 속도를 높이고 비용을 낮춘다.

다만 Goldman은 JPMorgan에 비해 처리 규모나 구체적 수치 공개에 보수적이다. 현재까지 GS DAP의 누적 발행 규모는 공식적으로 발표되지 않았다. 이는 Goldman의 전통적인 기업 문화 — 조용히, 그러나 확실하게 — 를 반영하는 것일 수 있다.

BNY Mellon — 세계 최대 수탁기관이 ‘디지털 금고’를 열다

46조 달러의 무게

BNY Mellon(뱅크 오브 뉴욕 멜론)은 일반 독자에게는 생소할 수 있지만, 금융 업계에서는 절대적인 존재다. 1784년 알렉산더 해밀턴이 설립한 미국 최초의 은행으로, 현재 수탁·관리 자산(AUC/A) 약 46조 달러 이상을 보유한 세계 최대 수탁기관이다(BNY Mellon 2024년 연간 보고서).

46조 달러라는 숫자가 잘 와닿지 않을 수 있다. 미국 GDP가 약 28조 달러(2024년 IMF 기준)이니, 미국 한 해 경제 규모의 1.6배에 해당하는 자산을 이 은행이 보관·관리하고 있다는 뜻이다.

수탁기관(custodian)이란, 쉽게 말하면 ‘금융 자산의 금고지기’다. 연기금, 보험사, 자산운용사 등이 보유한 주식, 채권, 펀드 등을 안전하게 보관하고, 소유권 이전을 기록하며, 배당·이자 수령을 대행한다. 화려한 딜을 만들지는 않지만, 금융 시스템이 작동하려면 반드시 존재해야 하는 인프라 중의 인프라다.

2022년, 디지털 자산 수탁 서비스 개시

BNY Mellon은 2022년 10월, 미국 주요 은행 중 최초로 디지털 자산 수탁 서비스를 공식 출시했다(BNY Mellon 보도자료, 2022.10.11). 초기에는 비트코인과 이더리움의 보관에서 시작했지만, 전략적 방향은 훨씬 넓다.

BNY Mellon이 진정으로 노리는 것은 토큰화된 전통 자산의 수탁이다. 16화에서 다룬 BlackRock의 BUIDL 펀드를 떠올려 보자. BUIDL은 미국 국채를 담보로 발행된 토큰이다. 이 토큰의 기초자산인 국채를 누가 보관하는가? 그 자산의 소유권 변동을 누가 기록하는가? 바로 BNY Mellon 같은 수탁기관이다.

토큰화 시장이 커질수록, BNY Mellon의 역할도 커진다. 토큰화된 자산의 기초자산 보관 + 토큰 자체의 관리라는 이중 역할이 필요하기 때문이다.

담보 관리의 혁신 — HQLAᵡ 협력

BNY Mellon의 또 다른 주목할 움직임은 토큰화 담보 관리다. 금융기관 간 거래에서 ‘담보(collateral)’는 핵심 요소다. 파생상품 거래, 증권 대차, 레포(repo) 거래 등에서 상대방 리스크를 줄이기 위해 담보를 주고받는데, 전통 방식은 담보 이동에 시간과 비용이 많이 든다.

BNY Mellon은 HQLAᵡ(고유동성자산 거래 플랫폼)와 협력하여 담보를 블록체인 위의 토큰으로 표현하고, 실시간으로 이동시키는 시스템을 구축하고 있다(HQLAᵡ 공식 발표, 2023). 담보가 토큰화되면, 마치 이메일을 보내듯 몇 초 만에 담보를 이전할 수 있다.

이것은 금융 시스템의 ‘유동성’을 근본적으로 높인다. 담보가 묶여 있는 시간이 줄어들면, 같은 자본으로 더 많은 거래를 할 수 있기 때문이다.

3사 비교 — 결제·발행·수탁, 삼각편대의 구도

| 구분 | JPMorgan Kinexys | Goldman Sachs GS DAP | BNY Mellon |

|---|---|---|---|

| 핵심 영역 | 결제·정산 | 자본시장 발행 | 수탁·커스터디 |

| 핵심 기술 | 토큰화 예금 + 프로그래머블 결제 | DAML 스마트 계약 + Canton Network | 멀티체인 수탁 인프라 |

| 공개 규모 | 일 $20억+, 누적 $1.5조+ | 비공개 (선별적 사례 공개) | AUC/A $46조+ |

| 대표 사례 | Siemens 글로벌 재무관리, 24/7 크로스보더 결제 | EIB 디지털 채권, HKMA 그린 본드 | 디지털 자산 수탁, HQLAᵡ 담보 토큰화 |

| 블록체인 접근 | 프라이빗 (Quorum 기반 자체 체인) | 프라이빗 + 컨소시엄 (Canton) | 멀티체인 (퍼블릭 + 프라이빗 병행) |

| 전략 요약 | “결제의 레일을 교체한다” | “발행의 중간자를 없앤다” | “보관의 표준을 장악한다” |

이 비교표에서 드러나는 핵심 인사이트가 있다. 세 곳은 서로 경쟁하면서도 상호 보완적이라는 점이다. Goldman이 발행한 디지털 채권은 BNY가 수탁하고, JPMorgan의 Kinexys로 결제된다. 실제로 Canton Network에는 세 곳 모두 참여하고 있다. 이것은 단일 기업의 프로젝트가 아니라 업계 전체의 인프라 전환이다.

세 가지 공통점 — 월스트리트가 합의한 것들

전략과 포지션은 다르지만, 세 곳이 공유하는 원칙이 있다. 이것이 월스트리트 토큰화의 방향성을 말해준다.

1. 프라이빗 체인 우선, 퍼블릭 체인 선택적 활용

세 곳 모두 프라이빗 또는 허가형(permissioned) 블록체인을 기본으로 채택했다. 비트코인이나 이더리움 같은 퍼블릭 체인은 규제 준수(KYC/AML), 거래 프라이버시, 처리 속도 면에서 기관의 요구를 충족하기 어렵다고 판단한 것이다.

다만 BNY Mellon처럼 퍼블릭 체인도 병행하는 경우가 있고, BlackRock BUIDL이 이더리움에서 발행된 것처럼 최종 사용자 접점에서는 퍼블릭 체인이 활용되기도 한다. ‘안에서는 프라이빗, 밖에서는 퍼블릭’ — 이 하이브리드 모델이 월스트리트의 현 합의점이다.

2. 토큰화 예금이 결제 수단

JPMorgan의 Kinexys Digital Payments가 대표적이지만, Goldman과 BNY도 결제 레이어에서 토큰화 예금을 핵심으로 보고 있다. 7화에서 다룬 예금토큰의 개념이 월스트리트에서 실전 배치되고 있는 것이다. USDT·USDC 같은 스테이블코인이 아니라, 은행 예금을 그대로 토큰화한 것이 월가의 선택이다.

이유는 명확하다. 은행 예금은 예금보험, 규제 체계, 기존 법적 프레임워크 안에 있다. 새로운 법을 기다릴 필요가 없다. 3화에서 짚었듯, ‘같은 1 대 1이지만 법적 안전망이 다르다’는 것이 핵심이다.

3. ‘기관 먼저, 리테일은 나중에’

세 곳 모두 현재는 기관 고객(institutional)에 집중하고 있다. 기업, 연기금, 보험사, 다른 은행들이 1차 사용자다. 일반 개인 투자자가 직접 Kinexys를 쓰거나 GS DAP에 접속할 일은 당분간 없다.

하지만 이것은 ‘관련 없다’는 의미가 아니다. 기관 인프라가 정비되면, 그 위에 리테일 서비스가 올라간다. 우리가 매일 사용하는 은행 앱은 보이지 않는 곳에서 SWIFT, FedWire, DTCC 같은 기관 인프라에 연결되어 있다. 그 기관 인프라가 토큰 기반으로 바뀌면, 사용자 경험도 변한다 — 해외 송금이 빨라지고, 소액 투자가 가능해지고, 수수료가 내려가는 식으로.

한국 금융에 주는 시사점 — ‘배관 교체’의 타이밍

월스트리트 3대 거인의 움직임은 한국 금융에도 직접적 영향을 미친다.

첫째, 글로벌 표준이 만들어지고 있다. JPMorgan, Goldman, BNY가 채택하는 기술·프로토콜·규격은 사실상(de facto) 글로벌 표준이 될 가능성이 높다. 한국의 금융기관들도 해외 결제·수탁·자본시장 연결에서 이 표준을 따르지 않을 수 없다. 6화에서 다룬 프로젝트 한강의 9개 은행이 참조해야 할 벤치마크가 바로 이것이다.

둘째, ‘예금토큰’ 모델의 검증이다. JPMorgan이 하루 20억 달러를 토큰화 예금으로 처리하고 있다는 사실은, 7화에서 다룬 한국형 예금토큰 전략에 강력한 근거를 제공한다. 월스트리트가 스테이블코인이 아닌 예금토큰을 선택했다는 것은, 한국 당국과 은행권의 유사한 방향성이 ‘고립된 결정’이 아님을 보여준다.

셋째, 수탁 인프라의 진화가 필요하다. BNY Mellon이 디지털 자산 수탁에 나선 것처럼, 한국의 예탁결제원(KSD)과 수탁기관들도 토큰화 자산을 관리하는 역량을 갖춰야 한다. 14화에서 다룬 ‘분산원장 + 미러링’ 구조는 이러한 수탁 인프라 전환의 한국적 해법이다.

일반 독자가 기억할 세 줄 요약

- JPMorgan Kinexys는 돈이 움직이는 ‘레일’을 토큰으로 바꾸고 있다 — 이미 하루 2조 원 이상이 이 레일 위를 달린다.

- Goldman Sachs GS DAP은 채권·펀드가 발행되는 ‘공장’을 디지털로 재건하고 있다.

- BNY Mellon은 그 모든 자산을 보관하는 ‘금고’를 업그레이드하고 있다 — 46조 달러의 금고지기가 움직이면, 금융의 기반이 바뀐다.

16화의 BlackRock이 ‘무엇을’이었다면, 오늘의 세 곳은 ‘어떻게’에 대한 답이다. 자산의 토큰화(BlackRock) + 인프라의 토큰화(JPMorgan·Goldman·BNY) = 금융 시스템 전체의 전환. 이것이 2026년 월스트리트에서 일어나고 있는 일의 전체 그림이다.

하지만 이 모든 움직임에는 아직 빠진 퍼즐 한 조각이 있다. 법적 프레임워크다. 아무리 기술이 준비되어도, 규제가 따라오지 않으면 속도가 붙지 않는다. 미국 의회는 이 퍼즐을 맞추기 위해 역사적인 법안을 추진 중이다.

내일(18화)은 미국 스테이블코인 규제의 게임 체인저, GENIUS Act를 다룹니다. 월스트리트의 토큰화 전쟁에 ‘규칙’을 부여하려는 미국 의회의 시도 — 그리고 그것이 한국에 미칠 파장을 살펴봅니다.

디스클레이머

본 글은 공개된 보도·자료만을 바탕으로 한 일반 독자용 분석이며, 어떤 기관의 내부 정보도 담고 있지 않습니다. 본 글의 내용은 투자 권유나 자문이 아닙니다. 가상자산·토큰증권·금융상품 투자 결정은 반드시 본인 판단과 자격을 갖춘 전문가(투자권유대행인·세무사·변호사 등)와의 상담을 거쳐 진행하시기 바랍니다.

이미지는 Leonardo AI 로 생성되었습니다.

이미지는 Claude AI 로 생성되었습니다.

◀ 이전 16화 (다음 차수는 아직 게시되지 않았습니다)

[…] 시리즈: 토큰북: 금융IT 20년차의 디지털 원화 관찰일지 (총 24화 중 18화)◀ 이전 17화 (다음 차수는 아직 게시되지 않았습니다) 카테고리: 경제/재테크 […]

[…] 시리즈: 토큰북: 금융IT 20년차의 디지털 원화 관찰일지 (총 24화 중 18화)◀ 이전 17화 (다음 차수는 아직 게시되지 않았습니다) 카테고리: 경제/재테크 […]